核心观点

出货规模:2023年大盘下滑4.5%,2024年表现温和

供需和价格:“按需生产”已成为常态,面板价格走势温和

供应格局:竞争格局趋稳,大陆与海外呈6:4格局

细分赛道:刷新率持续升级,OLED技术加速渗透

未来展望:市场确定性增强,技术升级有望提升边际效益

2023年,全球消费电子继续经历寒冬,显示器面板出货持续下滑。在全球经济环境与供应链持续调整下,我们共同见证了显示器面板价格起伏、产品快速迭代,以及市场结构的快速调整。这一年,新产品、新技术大放异彩,有100Hz办公机型的快速升级迭代,有高端电竞OLED的快速成长等。2024年,这一趋势表现预计更为强劲。群智咨询(Sigmaintell)对2023~2024年全球显示器面板市场分析和预测如下:

出货规模:2023年大盘下滑4.5%,2024年表现温和

2023年,商用需求表现疲软,消费需求成为大盘重要托底。根据群智咨询(Sigmaintell)调研数据,受传统采购淡季及部分品牌面板库存影响,2023年一季度全球显示器面板(Monitor Panel)出货量为仅3230万片,出货规模已低于疫情前水平;在疫后电竞换机需求复苏、面板库存改善,叠加“6·18”促销节备货以及面板价格上涨等多重影响下,二季度面板出货快速增长至3800万片,环比大幅增长17.8%。进入下半年,商用品牌需求温和回暖,三季度面板出货进一步增长至3980万片。但终端表现持续疲软,品牌面板库存压力增大,四季度面板出货下滑至3710万片。回顾全年,消费需求整体表现强劲,商用表现持续疲软。群智咨询(Sigmaintell)调研数据显示,2023年全球显示器面板出货1.47亿片,同比下滑4.5%。

2024年,表现温和。在全球经济不稳定、国际形势动荡等因素影响下,2024年显示器面板市场缺乏强劲增长动力。首先,终端需求增长乏力。从商用需求来看,其不确定性较高,头部商用品牌2024年BP目标趋于保守。考虑到换机周期影响,预计2024年商用需求呈微幅增长。从消费需求来看,中国市场面临2023年的透支消费,全球消费需求亦信心不足。其次,头部品牌仍面临面板库存压力,去库存依旧是品牌核心管理策略,叠加终端表现疲软,全年面板需求增长动力不足。群智咨询(Sigmaintell)预测,2024年全球显示器面板预计出货1.49亿片,同比微增0.8%。2025~2026年,随着下一轮换机周期来临,市场有望迎来增长动能。

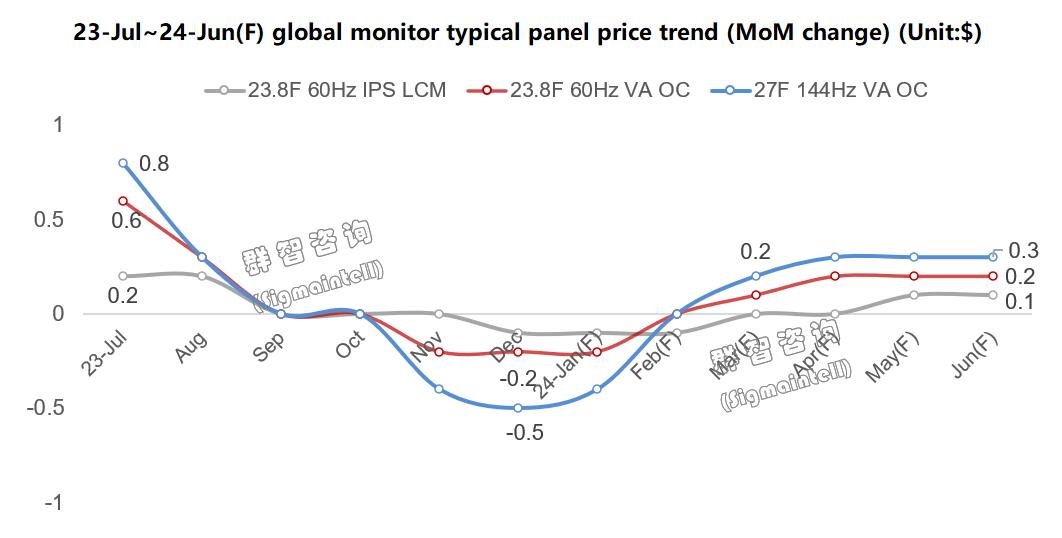

供需和价格:“按需生产”已成为常态,面板价格走势温和

以规划产能来看,当前LCD Monitor面板市场正处于严重的供大于求状态。随着后进面板厂积极的新产线规划,这一供需状态更为宽裕。为改善供需关系,控制面板库存,稳住面板价格,2023年各大面板厂常年实行“按需生产”的策略,面板价格大幅下滑得到遏制,供需得到明显改善。

根据群智咨询(Sigmaintell)供需模型测算,2023年二、三季度,受TV需求增长影响,显示器产能受到挤压,面板价格实现了温和回升。进入四季度,随着全应用需求下滑,显示器产能供应状况得到明显改善,“按需生产”仍是核心生产策略,显示器供需健康,面板价格窄幅波动。展望2024年全年,这一生产策略将成为头部面板厂商的经营常态,但由于产能扩充和份额竞争的缘故,预计局部市场竞争仍将较为激烈。因此,群智咨询(Sigmaintell)预计,2024年总体面板价格走势变化温和,但局部细分市场价格竞争仍将较为激烈。从季度变化来看,预计一季度末Open cell面板价格有望迎来小幅回暖,LCM价格的回暖时间则需观察品牌库存去化速度和终端需求的恢复力度。

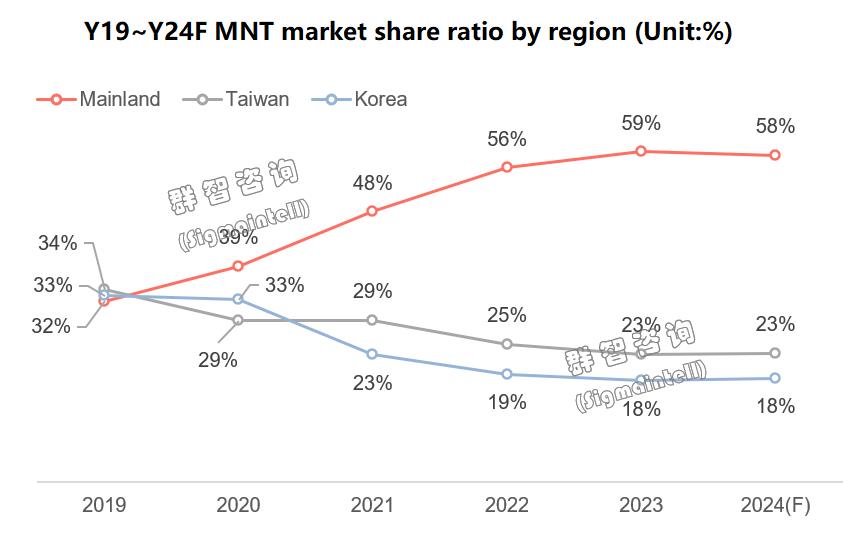

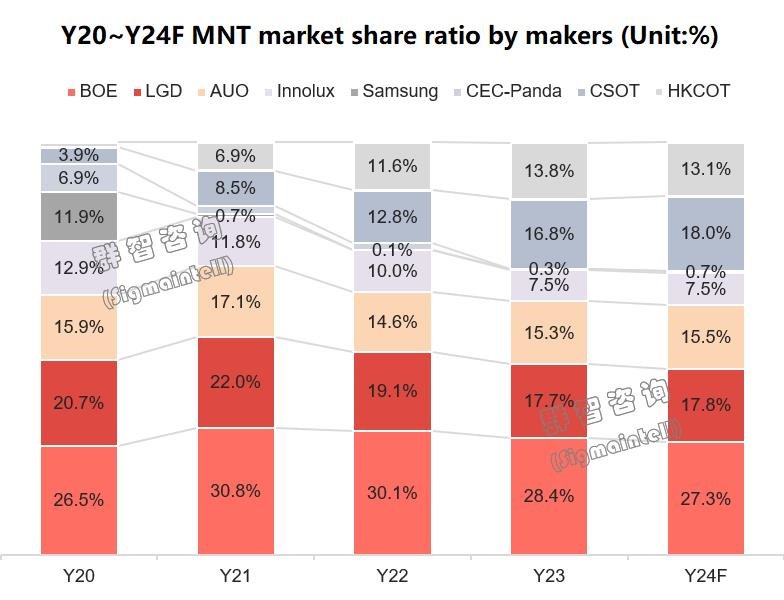

供应格局:竞争格局趋稳,大陆与海外呈6:4格局

2023年随着大尺寸应用面板价格强势拉涨,品牌对于面板供应链安全性需求加大,并传导至显示器应用。与此同时,从面板供应端来看,依托差异化的价格策略,市场竞争格局持续调整。群智咨询(Sigmaintell)调研数据显示,尽管中国大陆显示器供应产能正逐渐增长,但中国大陆、中国台湾、韩国三大区域供应格局已逐渐趋于稳定。受多元化供应链策略等因素考量,2024年中国台湾、韩国等区域面板厂份额有望稳定,中国大陆面板厂供应份额约58%。

京东方(BOE),由于核心商用品牌表现低迷,2023年全年显示器面板出货4190万片,同比下滑9.8%,市占率下滑至28.4%,仍居第一。展望2024年,其BP目标为4700万片,在多元化供应链策略和局部市场价格竞争影响下,其出货压力逐渐增大。

TCL华星(CSOT),依靠多年VA gaming技术沉积与积极的价格策略下,伴随gaming需求强劲复苏,其出货规模快速增长;叠加t9 IPS新产能释放,产品规格、产品技术与客户丰富度逐步提升,显示器出货大幅增长。2023年显示器面板出货2470万片,同比增长25.4%,其市占率进一步提升至16.8%,超越友达(AUO)已成为市场第三。2024年BP目标3000万片,依托良好的客户结构,且t9二期产能逐步开出,有望在市场保持增长势头。

惠科(HKC),受集团战略影响,惠科在显示器面板采取积极的出货策略,一方面强化与核心客户的合作关系,另一方面也依托于集团显示器自有工厂的优势,2023年全年出货2030万片,同比增长13.3%,市占率亦积极提升至13.8%。2024年BP目标2600万片,但品牌客户结构相对单一,其出货稳定性略显不足。

台厂方面,两家面板厂表现出现分化。2023年Gaming需求强劲,同时受益于转单影响,友达(AUO)出货2260万片,同比基本持平。随着G8.5线体产能释放,成本压力有望持续改善。2024年BP目标2300万片,出货相对稳健。反观群创(INX),由于集团盈利诉求,其面板价格策略持续调整,部分客户群体流失。2023年面板出货1110万片,同比大幅下滑28.5%。展望2024年,BP目标1410万片,且二线市场竞争日益激烈,面板出货压力较大。

韩厂方面,2023年,受核心商用客户需求影响,LG显示(LGD)出货规模2610万片,同比下滑11.5%,市占率下滑至17.7%。2024年BP目标2850万片,随着核心客户需求复苏,为其出货稳定提供了保障。

细分赛道:刷新率持续升级,OLED技术加速渗透

显示器面板需求持续低迷,如何在存量市场中寻求新突破显得格外重要,也是品牌与面板厂快速抢占细分市场的良机。在全球大部分区域消费者购买力下行背景下,打造高性价比、在细分产品赛道提升用户体验感对于获得增量至关重要。

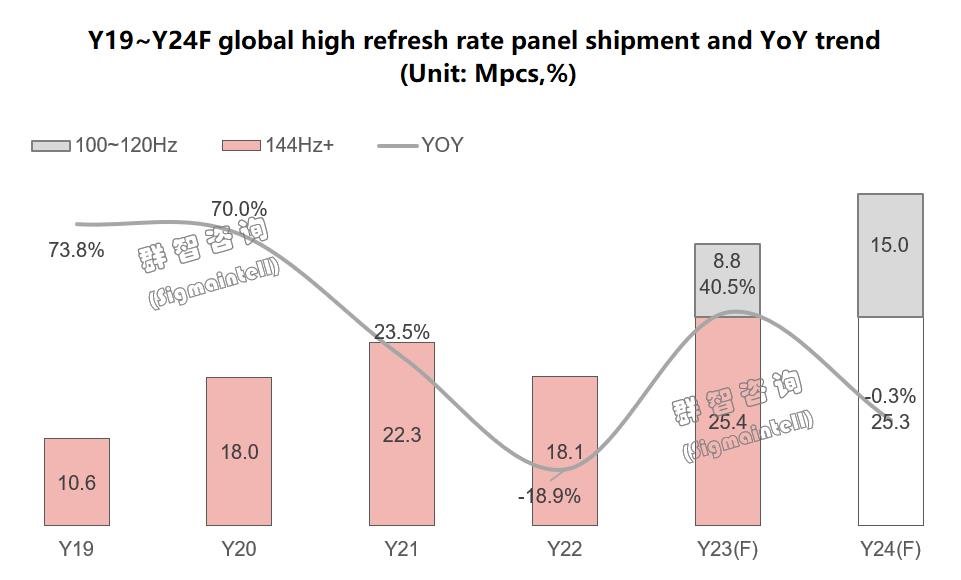

在高分辨率、高刷新率、高色域、曲面等LCD细分市场来看,刷新率升级所带来的成本差异最小,市场潜力最大。伴随着IC技术能力的提升,多刷新率兼容已量产实现,IC成本也进一步得到优化。2023年,高刷新率面板出货迎来强势增长。

从100Hz市场来看,在面板与整机几乎与60/75Hz同价的策略下,终端品牌快速完成产品切换,100Hz办公机型迎来快速增长。群智咨询(Sigmaintell)调研数据显示,2023年全球100Hz面板出货增长880万片,2024年有望持续增长至1500万片。

从gaming(≥144Hz)市场来看,网咖、电竞酒店和国内低端电竞需求集中释放,2023年gaming面板出货大幅增长。群智咨询(Sigmaintell)调研数据显示,2023年gaming面板出货2540万片,但电竞面板积累了库存,2024年预计gaming面板需求持平。从gaming产品线来看,165Hz升级到180Hz趋势已定,各大主力面板厂均在积极规划180Hz产品,2024年180Hz gaming产品有望快速起量。超高刷新率上,240Hz正逐步升级至280Hz,360Hz+等超高刷新率正逐渐丰富,已成为面板厂“秀肌肉”的旗舰产品。

除LCD外,MiniLED和OLED产品热度持续,尤其是OLED产品。从高端电竞产品来看,Nano IPS、Fast IPS、高分区MiniLED、OLED等技术百花齐放。随着OLED价格持续下沉,产品组合不断丰富,叠加优异的用户体验感,品牌参与度得到明显提升。根据群智咨询(Sigmaintell)调研数据,2023年OLED显示器面板出货约80万片,2024年有望进一步增长至140万片,具备持续增长动能。

未来展望:市场确定性增强,技术升级有望提升边际效益

短期来看,2024年市场的确定性增强。所谓市场确定性,一方面指面板需求增长偏悲观,另一方面指面板价格波动温和,对此行业内均形成了初步共识。2024年消费需求前景不佳,商用需求复苏亦不明确。供应链整体信心不足,面板增量有限。因此,2024年仍充满挑战,无论是显示器面板厂商还是品牌,在低迷的市场需求下,寻求增长的机会非常有限。而伴随着上游半导体器件成本、航运价格等上涨,进一步压缩了显示器整机与面板成本空间,低成本诉求更趋强烈,面板价格走势逐渐温和;但不论是终端还是面板市场,“以价换量”的边际效益正在下降。短期内,群智咨询(Sigmaintell)认为,显示器产业链需要思考如何提升价格竞争的边际效益。

长期来看,随着AI的导入和换机周期到来,技术升级将不可逆转,竞争模式也面临重塑的可能,未来显示效果将不再是唯一的竞争焦点,智能显示、双模显示等多功能性类的细分用户需求逐渐强化,显示器面板市场也有望迎来持续增量。